Kiến thức M&A cơ bản và ví dụ minh họa cụ thể

Thị trường Việt Nam đã ghi nhận rất nhiều các thương vụ mua bán và sáp nhập (M&A) đa dạng trong các lĩnh vực đời sống như ngân hàng (Tập đoàn Sumitomo Mitsui Financial Group (Nhật Bản) mua 49% cổ phần FE Credit), tiêu dùng (Central Group mua lại Big C Việt Nam, Tập đoàn Shinhan (Hàn Quốc) mua 10% Tiki Global), xây dựng (SK Group đầu tư 410 triệu USD vào VinCommerce)...

Sep 22

/

NQT

1. M&A là gì?

M&A là viết tắt của Mergers (Sáp nhập) và Acquisitions (Mua lại). Hiện, khái niệm M&A chưa được quy định rõ trong luật, nên bạn có thể hình dung đơn giản M&A chính là hoạt động giành quyền kiểm soát doanh nghiệp thông qua hình thức sáp nhập hoặc mua lại giữa hai hay nhiều doanh nghiệp để sở hữu 1 phần hoặc toàn bộ doanh nghiệp đó.

- Mergers (sáp nhập): là việc một hoặc một số doanh nghiệp chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp của mình sang một doanh nghiệp khác, đồng thời chấm dứt hoạt động kinh doanh hoặc sự tồn tại của doanh nghiệp bị sáp nhập (theo Điều 29 Luật Cạnh tranh 2018)

- Acquisitions (mua lại): Mua lại doanh nghiệp là việc một doanh nghiệp trực tiếp hoặc gián tiếp mua toàn bộ hoặc một phần vốn góp, tài sản của doanh nghiệp khác đủ để kiểm soát, chi phối doanh nghiệp hoặc một ngành, nghề của doanh nghiệp bị mua lại (theo Điều 29 Luật Cạnh tranh 2018)

2. Lợi ích & rào cản của M&A

2.1 Lợi ích của M&A

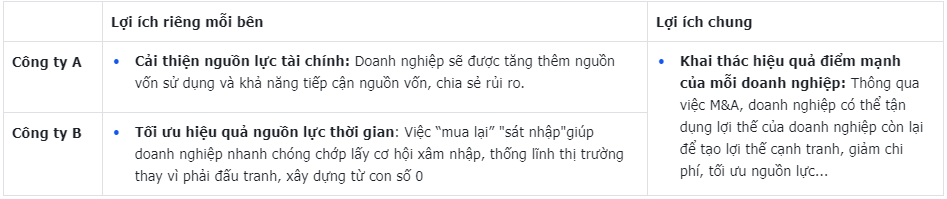

Việc mua bán và sáp nhập doanh nghiệp sẽ tạo ra các giá trị cộng hưởng giúp giảm chi phí, mở rộng thị phần, tăng doanh thu hoặc tạo ra cơ hội tăng trưởng mới. Giá trị cộng hưởng có được từ mỗi thương vụ M&A sẽ giúp cho hoạt động kinh doanh hiệu quả và giá trị doanh nghiệp được nâng cao. Anh/chị có thể theo dõi ví dụ dưới đây:

- A là công ty có nhu cầu bán/ sáp nhập công ty

- B là công ty có nhu cầu mua lại toàn bộ/ 1 phần công ty A

Dưới đây là bảng lợi ích nhận được khi A&B thực hiện thành công thương vụ

2.2 Rào cản của việc mua bán và sát nhập

Bên cạnh những lợi ích mà hoạt động M&A mang lại, việc sáp nhập và mua lại cũng có 2 rào cản lớn mà các chủ doanh nghiệp khi thực hiện M&A cần lưu tâm:

- Sự xung đột về quản lý (bị thay đổi/ can thiệp quá sâu vào mô hình, cách thức quản lý, vận hành, thay đội ngũ mới)

Ví dụ: như Ông Elon Musk sa thải khoảng 80% nhân viên của Twitter kể từ khi mua lại. Ngoài ra, bạn có thể tham khảo thương vụ Kinh Đô mua lại kem Wall’s của Unilever năm 2003, Kinh Đô đã tận dụng hiệu quả rào cản này để đánh bại các đối thủ muốn mua lại khác nhờ cam kết giữ lại toàn bộ cán bộ công nhân viên của kem Wall's.

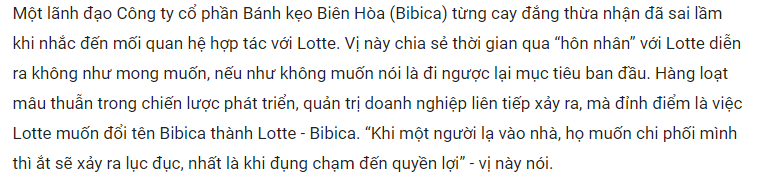

- Sự mâu thuẫn về mặt quản trị (ví dụ như tranh chấp giữ các cổ đông mới và cũ)....

Ví dụ mẫu thuẫn điển hình của Bánh kẹo Biên Hòa và Lotte

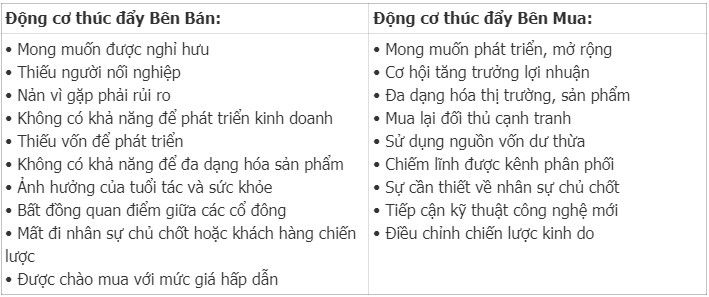

3. Động cơ thúc đẩy các hoạt động M&A

Có rất nhiều lý do để các doanh nghiệp cân nhắc chiến lược M&A, bạn đọc có thể tham khảo:

4. Các hình thức M&A phổ biến & ví dụ điển hình

Hoạt động M&A có thể được phân loại theo 3 hình thức: M&A chiều ngang, M&A chiều dọc và M&A kết hợp.

- M&A theo chiều ngang (Horizontal) là hình thức mua bán, sáp nhập giữa các doanh nghiệp cung cấp các dòng sản phẩm và dịch vụ giống nhau hoặc tương tự cho người tiêu dùng cuối cùng, có nghĩa là cùng ngành và ở cùng một giai đoạn sản xuất. Các công ty, trong trường hợp này, thường là đối thủ cạnh tranh trực tiếp.

Ví dụ: Công ty Cổ phần Đầu tư và Phát triển Viva Land và Capital Place

Trong năm 2022, bất động sản văn phòng nổi lên với thương vụ Viva Land mua lại tòa nhà văn phòng Capital Place - tòa nhà văn phòng hạng A thuộc khu vực trung tâm Hà Nội với giá 523,4 triệu USD từ CapitaLand Development. Dự án văn phòng cao cấp này là hai tòa tháp văn phòng cao 37 tầng, được lựa chọn đặt văn phòng chính của nhiều tập đoàn đa quốc gia tại Hà Nội. Trước Viva Land, Capital Place thuộc quyền quản lý của Quỹ giá trị gia tăng thương mại CapitaLand Việt Nam (CVCVF). Khi đó CLD nắm 50% cổ phần, MEA Commercial Holdings Pte nắm giữ 50% cổ phần còn lại.

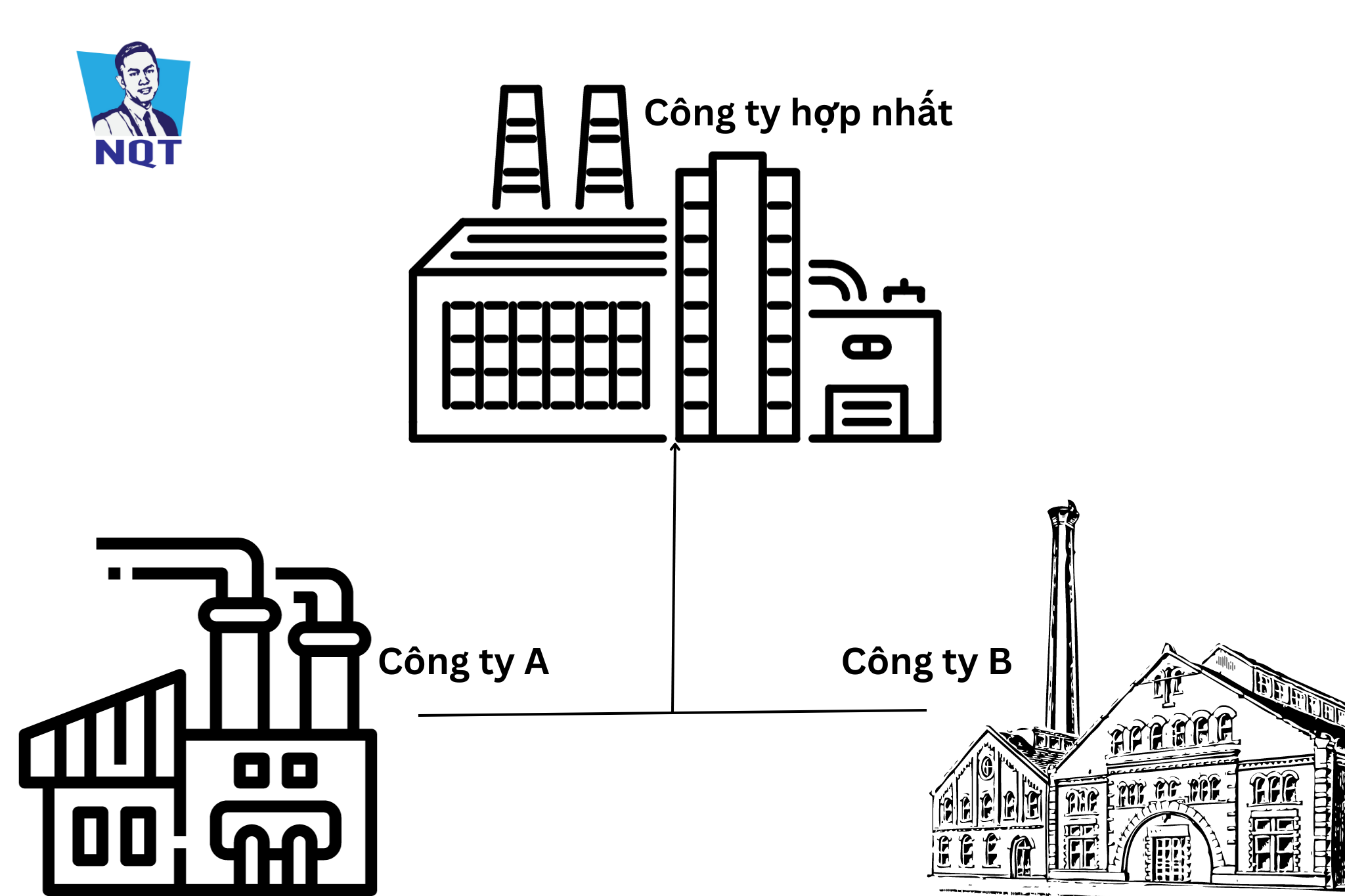

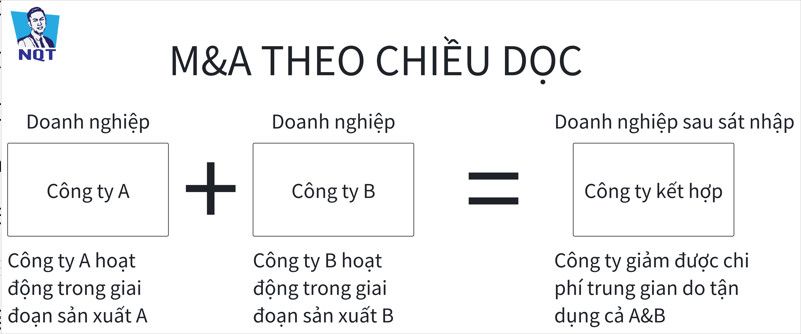

- M&A theo chiều dọc (Vertical) được thực hiện với mục đích kết hợp hai công ty có cùng chuỗi giá trị sản xuất cùng một dịch vụ và dịch vụ tốt, nhưng khác biệt duy nhất là giai đoạn sản xuất mà họ đang hoạt động.

Ví dụ: Kinh Đô mua lại kem Wall’s của Unilever năm 2003

Thương vụ Kinh Đô mua lại kem Wall's có thể coi là ví dụ điển hình tại Việt Nam cho hình thức M&A theo chiều dọc. Ngoài việc mang về nhà máy sản xuất kem, Kinh Đô còn thừa hưởng hơn 50% thị phần và hệ thống 130 nhà phân nhối cùng 4000 điểm bán từ Wall's. Với tiềm lực sẵn có, đây là tiền đề cho sự phát triển của 2 thương hiệu Merino và Celano hiện tại.

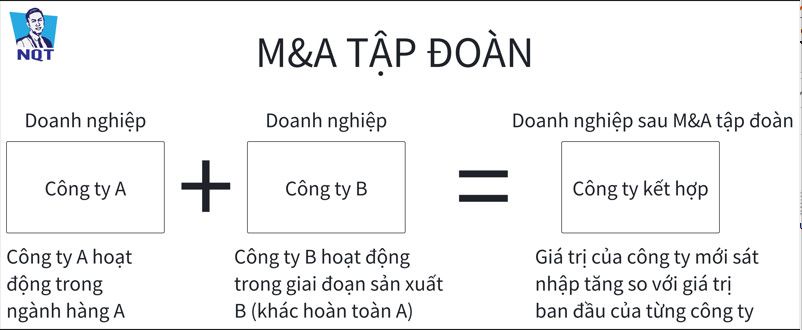

- M&A kết hợp (Conglomerate) là hình thức mua bán và sáp nhập để hình thành nên các tập đoàn. Việc sáp nhập kiểu tập đoàn diễn ra giữa các công ty phục vụ cùng một khách hàng trong một ngành cụ thể, nhưng họ không cung cấp các sản phẩm và dịch vụ giống nhau. Sản phẩm của họ có thể được bổ sung, sản phẩm đi cùng nhau, nhưng về mặt kỹ thuật không phải là sản phẩm giống nhau.

Ví dụ thương vụ lớn nhất ngành hàng xa xỉ: LVMH mua lại hãng trang sức Tiffany & Co

Tháng 10 năm 2019, Công ty mẹ của Louis Vuitton, LVMH vừa “chốt deal” mua lại thương hiệu trang sức cao cấp Tiffany&Co với giá 16,3 tỷ USD (135 USD/cổ phiếu). Khi về cùng một nhà” với Tiffany, LVMH đã tăng gấp đôi thị phần trang sức lên 18,4%, vượt xa Richemont - đối thủ sở hữu nhãn hiệu Cartier và Van Cleef&Arpels vốn thống trị mảng trang sức xa xỉ (14,8%)....

5. Các câu hỏi thường gặp về M&A

Câu hỏi 1: Các công ty khác nhau có được sát nhập với nhau không?

Trả lời: Các loại hình công ty khác nhau có thể sát nhập cùng nhau. Vì theo Luật Doanh nghiệp 2014 có hiệu lực từ 1/7/2015 và Luật Doanh nghiệp 2020 có hiệu lực từ ngày 01/01/2021, hạn chế về việc sáp nhập chỉ được áp dụng đối với các công ty cùng loại đã bị bãi bỏ.

Câu hỏi 2: Điều kiện sát nhập doanh nghiệp là?

- Doanh nghiệp sau khi sáp nhập, hợp nhất thuộc loại doanh nghiệp nhỏ và vừa theo quy định tại Điều 6 Nghị định 39/2018/NĐ-CP

*/ Thị phần của doanh nghiệp sau sáp nhập, hợp nhất chiếm không quá 50% thị phần trên thị trường liên quan.

*/ Thị phần của doanh nghiệp sau sáp nhập, hợp nhất chiếm trên 50% trên thị trường liên quan nhưng thuộc trường hợp miễn trừ đối với tập trung kinh tế bị cấm. Theo đó, có 2 trường hợp được miễn trừ:

*/ Một hoặc nhiều bên tham gia tập trung kinh tế đang trong nguy cơ bị giải thể hoặc lâm vào tình trạng phá sản.

*/ Việc tập trung kinh tế có tác dụng mở rộng xuất khẩu hoặc góp phần phát triển kinh tế - xã hội, tiến bộ kỹ thuật, công nghệ

Lưu ý: Các trường hợp từ 2 công ty sau khi sát nhập nắm từ 50% thị phần trở lên trên thị trường liên quan được coi là doanh nghiệp thỗng lĩnh và bị hạn chế được đồng ý sát nhập (theo Điều 30 Luật Cạnh Tranh 2018) vì được đánh giá tác động hoặc khả năng gây tác động hạn chế cạnh tranh một cách đáng kể của việc tập trung kinh tế (theo Điều 31 Luật Cạnh Tranh 2018)

*/ Nhóm doanh nghiệp có thị phần kết hợp được coi là có vị trí thống lĩnh thị trường được xác định theo quy định tại Điều 26 của Luật cạnh tranh 2018 hoặc có tổng thị phần thuộc một trong các trường hợp sau đây:

a) Hai doanh nghiệp có tổng thị phần từ 50% trở lên trên thị trường liên quan;

b) Ba doanh nghiệp có tổng thị phần từ 65% trở lên trên thị trường liên quan;

c) Bốn doanh nghiệp có tổng thị phần từ 75% trở lên trên thị trường liên quan;

d) Năm doanh nghiệp trở lên có tổng thị phần từ 85% trở lên trên thị trường liên quan.

MIỄN TRỪ TRÁCH NHIỆM PHÁP LÝ

Những thông tin đăng tải trên website này chỉ nhằm chia sẻ các quan điểm của cá nhân và cung cấp hướng dẫn chung về các vấn đề đang được quan tâm. Việc áp dụng và ảnh hưởng của các quy định pháp luật và biến động của thị trường có thể khác nhau rất lớn trong những tình huống cụ thể liên quan. Do tính chất thay đổi của luật, quy tắc và quy định và những rủi ro tiềm ẩn qua hình thức truyền thông bằng điện tử nên những thông tin đăng trên trang web này có thể bị trì hoãn, bỏ sót hoặc thiếu chính xác. Theo đó, xin hiểu rằng tác giả và quản trị viên trên trang web này chia sẻ thông tin không nhằm mục đích cung cấp nội dung tư vấn hay dịch vụ liên quan đến vấn đề pháp lý, kế toán, thuế hoặc các tư vấn và dịch vụ chuyên môn khác. Do đó, quý vị không nên sử dụng những thông tin này thay cho nội dung tư vấn chuyên môn từ các chuyên gia tư vấn về kế toán, thuế, pháp lý hay các chuyên gia tư vấn chuyên môn khác.

Copyright © 2023

Created with