ESOP - 04 điểm khác biệt Pháp lý & Tài chính giữa Việt Nam và Châu Âu, Mỹ

Feb 15

/

Người Quản Trị

Trong quá trình Ekip NQT đào tạo, tư vấn cho BOD của doanh nghiệp xây dựng kế hoạch bản đồ tài chính (#FinancialRoadmap to #IPO), một trong các chủ đề được thảo luận đó là chia sẻ cổ phần với các nhân sự chủ chốt & chiến lược (ESOP – Cổ phiếu ưu đãi cho cán cán bộ công nhân viên / Advisory Shares – Cổ phiếu ưu đãi cho ban cố vấn).

Hiện nay có khá nhiều tài liệu sử dụng tại Việt Nam được dịch trực tiếp từ nước ngoài, thường là Châu Âu hoặc Mỹ. Tuy nhiên, do bản chất pháp lý tại các nước có những điểm khác nhau, vậy nên người đọc cần tìm hiểu kỹ để đảm bảo tính phù hợp với bối cảnh và chuẩn mực pháp lý tại Việt Nam nếu có ý định ứng dụng vào việc xây dựng bản đồ tài của doanh nghiệp.

Theo trải nghiệm kết hợp cùng việc nghiên cứu những tài liệu tham khảo nước ngoài, Ekip NQT xin phép được đơn giản hoá và tổng kết 4 điểm khác nhau cơ bản giữa ESOP tại Châu ÂU - Mỹ và Việt Nam để anh chị em có thêm thông tin tham khảo, hỗ trợ cho việc điều tiết các chiến lược tài chính của công ty:

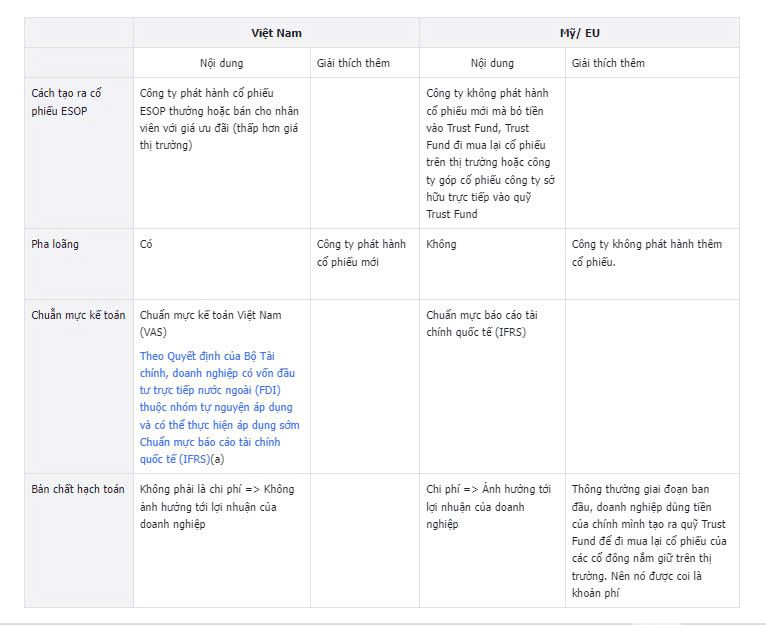

1. Cách thức phát hành

ESOP tại Mỹ và EU là mô hình Trust Fund – Doanh nghiệp tạo ra một quỹ ESOP, dùng tiền (tự có hoặc đi vay) để mua cổ phiếu của công ty trên thị trường hoặc góp thẳng cổ phiếu vào quỹ ESOP đó. Quỹ ESOP này có tư cách pháp nhân độc lập với doanh nghiệp, thực hiện quản lý và phân bổ cổ phiếu cho các nhân viên đủ điều kiện trong suốt giai đoạn hưởng quyền. Trong khi đó tại Việt Nam, người lao động sẽ sở hữu trực tiếp cổ phiếu từ công ty do được mua với giá ưu đãi

2. Pha Loãng

Các doanh nghiệp tại Mỹ và EU sẽ bỏ tiền ra mua lại cổ phiếu trên thị trường, công ty không phát hành thêm cổ phiếu, nên không làm pha loãng (Dilute) cổ phiếu, thậm chí còn có tác dụng “bó cung” cổ phiếu, góp phần làm tăng giá cổ phiếu.

Trong khi đó, ESOP tại Việt Nam lại là hình thức phát hành THÊM cổ phiếu cho nhóm nhân viên được lựa chọn do công ty tăng vốn điều lệ.

Đối với các cổ đông hiện hữu không phải nhân sự của công ty trong chương trình ESOP thì sau đợt phát hành ESOP số lượng cổ phiếu sở hữu của cổ đông không thay đổi trong khi tổng số lượng cổ phiếu lưu hành của doanh nghiệp tăng, điều đó đã làm giảm tỷ lệ sở hữu và tỷ lệ biểu quyết của cổ đông.

Trong khi đó, ESOP tại Việt Nam lại là hình thức phát hành THÊM cổ phiếu cho nhóm nhân viên được lựa chọn do công ty tăng vốn điều lệ.

Đối với các cổ đông hiện hữu không phải nhân sự của công ty trong chương trình ESOP thì sau đợt phát hành ESOP số lượng cổ phiếu sở hữu của cổ đông không thay đổi trong khi tổng số lượng cổ phiếu lưu hành của doanh nghiệp tăng, điều đó đã làm giảm tỷ lệ sở hữu và tỷ lệ biểu quyết của cổ đông.

3. Chuẩn mực kế toán

ESOP TRUST FUND tại Mỹ - EU theo chuẩn mực IFRS, trong khi đó Việt Nam đang dùng VAS (với định hướng chuyển đổi lên IFRS)

Sự ra đời của một chuẩn mực kế toán chung IFRS nhằm tối ưu thời gian, nguồn lực đồng thời đảm bảo được tính minh bạch thông tin của các doanh nghiệp trên toàn thế giới.

Do bản chất chuẩn mực kế toán Việt Nam khác với chuẩn mực kế toán các doanh nghiệp nước ngoài đang sử dụng. Vì vậy, chủ doanh nghiệp khi tham khảo, học hỏi chiến lược từ doanh nghiệp nước ngoài cần chọn lọc và điều chỉnh phù hợp với bối cảnh trong nước.

- Chuẩn mực kế toán Việt Nam - Vietnam Accounting Standards (VAS) cũng là một dạng chuẩn mực BCTC nhưng được sử dụng riêng ở Việt Nam được hệ thống và quy định bởi Bộ Tài chính. Tuy là chuẩn mực BCTC đặc thù nhưng các nội dung trong VAS được xây dựng phần lớn là dựa trên IAS/IFRS mà theo đó, một số quy định sẽ bị loại bỏ để phù hợp hơn với văn hóa của các doanh nghiệp Việt Nam.

- Chuẩn mực báo cáo tài chính quốc tế - International Financial Reporting Standards (IFRS): Là một bộ các chuẩn mực & quy tắc được thiết kế, phát triển, ban hành bởi một tổ chức phi lợi nhuận mang tên Hội đồng Chuẩn mực kế toán quốc tế.

Sự ra đời của một chuẩn mực kế toán chung IFRS nhằm tối ưu thời gian, nguồn lực đồng thời đảm bảo được tính minh bạch thông tin của các doanh nghiệp trên toàn thế giới.

Do bản chất chuẩn mực kế toán Việt Nam khác với chuẩn mực kế toán các doanh nghiệp nước ngoài đang sử dụng. Vì vậy, chủ doanh nghiệp khi tham khảo, học hỏi chiến lược từ doanh nghiệp nước ngoài cần chọn lọc và điều chỉnh phù hợp với bối cảnh trong nước.

4. Bản chất hạch toán

ESOP TRUST FUND tại Mỹ bản chất là một loại chi phí của doanh nghiệp và làm ảnh hưởng đến lợi nhuận của doanh nghiệp. Trong khi đó phát hành ESOP tại VN lại không làm thay đổi lợi nhuận của doanh nghiệp.

Do sự khác nhau về bản chất như vậy, việc áp dụng ESOP tại Việt Nam cho đến giờ thường nhận được nhiều ý kiến trái chiều từ các NĐT nhỏ lẻ, NĐT không tham gia điều hành vì họ cho rằng ESOP làm pha loãng cổ phiếu và giảm quyền lực / quyền lợi của các NĐT.

Dưới đây là bảng tóm tắt 04 điểm khác biệt cổ phiếu ESOP tại Việt Nam và Mỹ

Dưới đây là bảng tóm tắt 04 điểm khác biệt cổ phiếu ESOP tại Việt Nam và Mỹ

Bảng tóm tắt

Do sự khác nhau về bản chất như vậy, việc áp dụng ESOP tại Việt Nam cho đến giờ thường nhận được nhiều ý kiến trái chiều từ các nhà đầu tư nhỏ lẻ và nhà đầu tư không tham gia điều hành vì họ cho rằng ESOP làm pha loãng cổ phiếu và giảm quyền lực/quyền lợi của các nhà đầu tư.

Để tìm một điểm cân bằng giữa ban lãnh đạo và cổ đông/nhà đầu tư của công ty cũng như ứng dụng ESOP vào doanh nghiệp vừa và nhỏ tại Việt Nam.

NQT có chia sẻ, thảo luận trực tiếp cùng các chủ doanh nghiệp tại Chương trình Huấn luyện về chiến lược gắn kết nhân sự bằng cổ phiếu ưu đãi cho cán bộ công nhân viên - ESOP.

- Website thông tin chi tiết: SES - SME ESOP STRATEGY

Để tìm một điểm cân bằng giữa ban lãnh đạo và cổ đông/nhà đầu tư của công ty cũng như ứng dụng ESOP vào doanh nghiệp vừa và nhỏ tại Việt Nam.

NQT có chia sẻ, thảo luận trực tiếp cùng các chủ doanh nghiệp tại Chương trình Huấn luyện về chiến lược gắn kết nhân sự bằng cổ phiếu ưu đãi cho cán bộ công nhân viên - ESOP.

- Website thông tin chi tiết: SES - SME ESOP STRATEGY

MIỄN TRỪ TRÁCH NHIỆM PHÁP LÝ

Những thông tin đăng tải trên website này chỉ nhằm chia sẻ các quan điểm của cá nhân và cung cấp hướng dẫn chung về các vấn đề đang được quan tâm. Việc áp dụng và ảnh hưởng của các quy định pháp luật và biến động của thị trường có thể khác nhau rất lớn trong những tình huống cụ thể liên quan. Do tính chất thay đổi của luật, quy tắc và quy định và những rủi ro tiềm ẩn qua hình thức truyền thông bằng điện tử nên những thông tin đăng trên trang web này có thể bị trì hoãn, bỏ sót hoặc thiếu chính xác. Theo đó, xin hiểu rằng tác giả và quản trị viên trên trang web này chia sẻ thông tin không nhằm mục đích cung cấp nội dung tư vấn hay dịch vụ liên quan đến vấn đề pháp lý, kế toán, thuế hoặc các tư vấn và dịch vụ chuyên môn khác. Do đó, quý vị không nên sử dụng những thông tin này thay cho nội dung tư vấn chuyên môn từ các chuyên gia tư vấn về kế toán, thuế, pháp lý hay các chuyên gia tư vấn chuyên môn khác.

Copyright © 2023

Created with